PREPARAÇÃO PARA A REFORMA TRIBUTÁRIA

É necessário iniciar a revisão do impacto da reforma tributária para os respectivos negócios ainda em 2025.

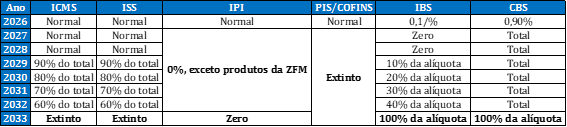

Especialmente durante o período de transição, a complexidade tributária irá aumentar, haja vista que os contribuintes terão que lidar com dois regimes tributários ao mesmo tempo, de acordo com o cronograma a seguir:

REFORMA TRIBUTÁRIA – PONTOS DE ATENÇÃO

- Revisão de contratos, preços e obrigações continuadas: Revisão de contratos ou obrigações que se estendem ao longo dos próximos anos, já que podem ser afetados pela nova sistemática. É necessário ainda revisar cláusulas contratuais que tenham obrigações tributárias. Os tributos serão calculados por fora, ou seja, não estarão embutidos no preço.

- Créditos acumulados: É necessário considerar o tratamento que será dado com relação aos créditos acumulados de ICMS existentes em 2023, cujo aproveitamento ou ressarcimento sejam admitidos pela legislação e tenham sido homologados pelos respectivos entes. Existe ainda a necessidade de considerar os créditos de PIS e COFINS não utilizados até 2027 (data de sua extinção).

- Revisão de planejamentos tributários: Necessidade de revisão de planejamentos tributários existentes, especialmente os que levaram em consideração a sistemática atual do ICMS. Com a reforma, a tributação ocorrerá no local de destino da operação, ou seja, onde o bem ou serviço for consumido.

- Benefícios fiscais: Necessidade de revisar o impacto da reforma tributária para empresas que aproveitavam benefícios fiscais.

- Sistemas e treinamento de pessoal: Necessidade de revisar os sistemas existentes, bem como de treinar a equipe para que seja possível atuar de acordo com as novas regras (haverá a coexistência do sistema antigo com o novo de 2026 até 2033, o que torna a parte operacional extremamente difícil).

- Simulações de custos tributários nas operações atuais: É necessário revisar as operações existentes, bem como os modelos de precificação atualmente praticados.

- Zona Franca de Manaus: As empresas que operam na Zona Franca de Manaus devem revisar suas práticas. Por exemplo, o não cumprimento da legislação pode resultar em cobranças de tributos que seriam reduzidos a zero. A partir de 1º de janeiro de 2027, as alíquotas do IPI serão reduzidas a zero, exceto para produtos com produção estabelecida na ZFM.

O sistema tributário para as empresas da ZFM será complexo, contendo regras específicas para fins de suspensão, isenção, créditos e estornos. - Não cumulatividade: Com a reforma tributária, as empresas devem revisar suas operações para aplicar corretamente a não cumulatividade do IBS e da CBS. É necessário um controle das operações e das notas fiscais que controlam os créditos.

- Prestadores de serviços: Os prestadores de serviços podem sentir o peso da reforma tributária, pois a alíquota estimada para a soma dos dois tributos deve ficar em torno de 28%. Atualmente, a carga tributária para os prestadores de serviço é muito menor.

NOVA “TESE DO SÉCULO” PARA A CBS E O IBS - REFORMA TRIBUTÁRIA

Existe preocupação por parte de contribuintes de que seja necessário ajuizar ações para garantir a exclusão de tributos da base de cálculo de tributos, também no âmbito da reforma tributária. Tais discussões poderiam gerar um contencioso semelhante ao ocorrido com a tese do século.

A EC 132/23 determinava que o CBS e o IBS (criados pela reforma tributária) não integrarão a base de cálculo de outros tributos durante a fase de transição. Contudo, a previsão foi alterada por pressão dos entes fiscais, que alegaram a queda da arrecadação sem o cálculo por dentro.

Por isso, existe projeto de lei, que visa a alterar a Lei Complementar 214/2025 e a Lei Kandir para garantir que o IBS e a CBS não entrem na base de cálculo do IPI, ISS e ICMS. Isso porque a União, Estados e municípios poderiam alegar que os tributos incidem sob o valor da nota fiscal.

MAS E A DISCUSSÃO INVERSA? OS TRIBUTOS ATUAIS INTEGRAM A BASE DE CÁLCULO DA CBS E DO IBS?

Os tributos antigos não devem integrar a base de cálculo dos tributos novos, que são cobrados “por fora”. No período da transição as empresas apurarão primeiro os tributos antigos, com base nas regras atuais. Ao preparar as informações da nota fiscal, o valor da CBS e do IBS serão acrescentados ao preço. Para a formação do preço, os tributos antigos deverão ser excluídos.